| 索引号: | 113417020032559141/202206-00019 | 组配分类: | 科普宣传 |

| 发布机构: | 宁国市科技局 | 主题分类: | 科技、教育 |

| 名称: | 理清高企申报逻辑,只需一张图 | 文号: | 无 |

| 生成日期: | 2022-06-13 | 发布日期: | 2022-06-13 |

国家高新技术企业作为唯一一个委托省级主管部门认定的国家级资质项目,对企业而言,不仅仅是税收的优惠、资金的奖励,更是荣誉的象征和软实力的证明。

随着2016年高企政策的修订,各地高企认定审核从严,高企认定整体通过率较政策修订之前出现了大幅降低。

相信有过高企申报经验的小伙伴对高企认定条件早已熟烂于心,大部分人也非常关心他人总结的高企申报误区、失败原因,对政府组织的各类高企培训一场不落的去参加,网上分享的高企秘诀收藏了一个又一个,为的都是能够在高企申报的实操中避开一个又一个坑。

但是,在将近10年的高企认定咨询服务过程中,我也发现太多的从业者通过各种途径似乎是掌握了各类技巧和秘诀,但是在面对实际的高企认定时,很多人还是会觉得心中没底,信心不足,那些所谓的技巧和秘诀似乎并不能起到很大的指导作用。

平时,我个人也会关注网上一些与高企认定有关的文章,这些文章大部分都是浅尝辄止的谈了些申报要点,不成系统的总结一些规律,很少有从申报逻辑的角度来探究高企认定背后的设计和操作上的考虑。

所以,借今天的推文机会,我试图通过一张图来帮所有关心高企认定的朋友理清楚高企申报逻辑。

考虑到有些朋友是首次接触到高企认定,有必要先介绍一下高企的定义。

《高新技术企业认定管理办法》(国科发火[2016]32号)第二条对高新技术企业给出了明确定义:在《国家重点支持的高新技术领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册的居民企业。

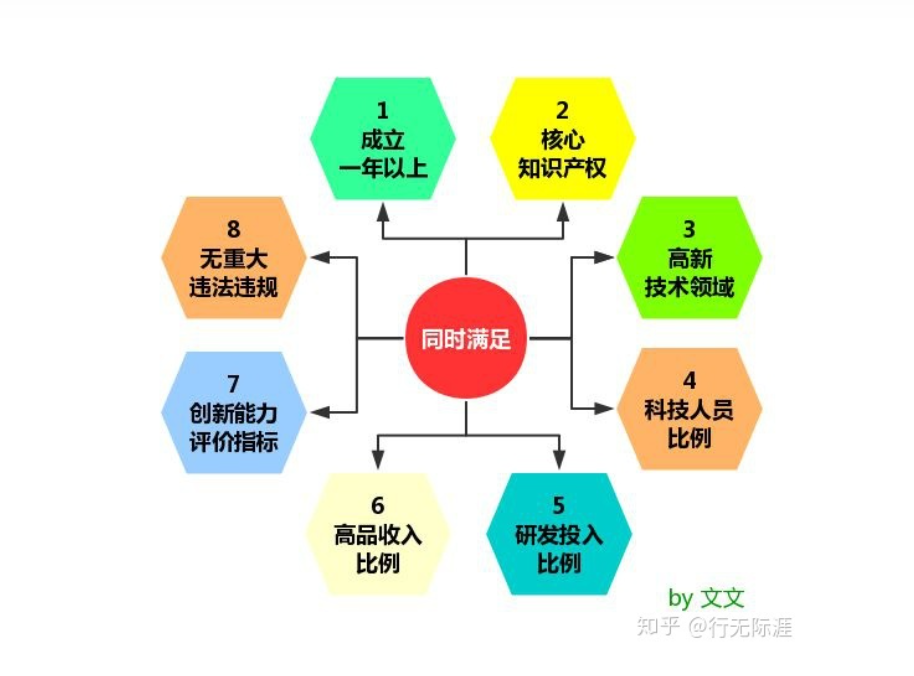

除了对高企进行了定义,管理办法还对高企申报的8大基本条件进行了明确,我这里用一张图表示如下。

(一)企业申请认定时须注册成立一年以上;

(二)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(三)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

(五)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1、最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2、最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3、最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

(六)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

(七)企业创新能力评价应达到相应要求;

(八)企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

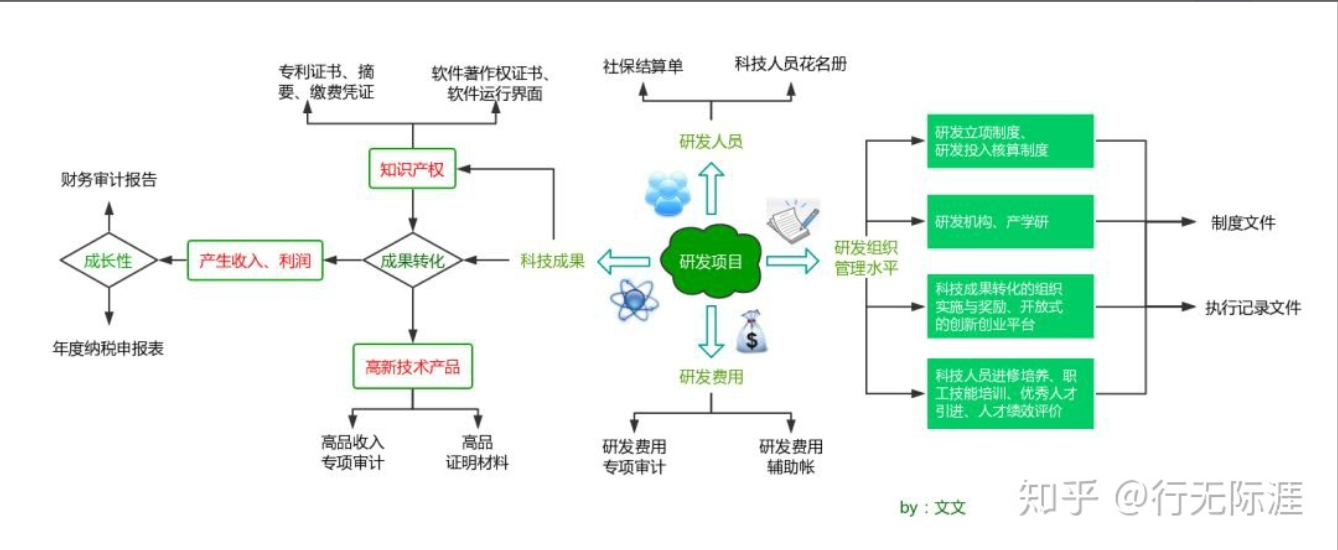

了解了高企定义和认定条件,接下来就该重点谈谈高企的申报逻辑了。这个逻辑是什么呢?我特意画了如下的一张图帮助大家理解。如果用文字来表述这个逻辑的话,可以概括为:一条主线+两个关联。

1、一条主线--串起高企申报材料的那根绳

高企定义中提到“持续进行研究开发与技术成果转化”,如何体现呢?答案自然是要有研发项目。从上面那张逻辑图也不难看出,高企申报材料中所有内容都是围绕研发项目展开或者引申的。

我们都知道,研发项目的开展离不开人、财、物的支持,接下来一一分析。

首先,研发项目的开展需要有一定数量的研发人员。这就涉及到高企申报条件中的第4个条件,企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。证明材料需要提供企业的社保结算单和科技人员花名册。

第二,研发项目的开展必然会产生相应的研发费用。这就涉及到高企申报条件中的第5个条件,根据企业最近一年销售规模的不同,研发费用占比划分为5%、4%、3%三个要求。证明材料需要第三方中介机构出具研发费用专项审计报告,同时企业要留存研发费用辅助帐备查。

第三,研发项目的持续进行还需要配备规章制度和软硬件设施。这就涉及到高企申报条件中的第7个条件,企业创新能力评价要求之研发管理组织水平。规章制度主要指围绕研发项目实施所制定的包含组织架构设置、过程管理等内容的规范性文件,比如研发立项制度、研发投入核算制度、科技成果转化的组织实施与奖励制度等;软硬件设施主要指研发项目需要配备研发机构、研发设备(仪器)等,那么研发机构是否开展产学研合作,搭建创新创业平台?研发机构人员又是如何培养、进修和人才绩效评价?证明材料不仅需要提供相关制度文件,还需要提供与制度文件对应的执行记录文件。

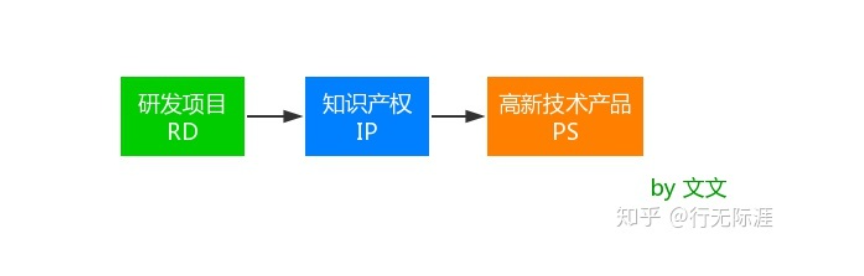

最后,研发项目是需要以科技成果及其转化能力进行交付的。这就涉及到高企申报条件中的第7个条件,企业创新能力评价要求之科技成果转化能力。科技成果转化又会涉及到研发项目RD,知识产权IP,高新技术产品PS,它们三者之间又是怎样的逻辑关系呢?

2、两个关联--RD/IP/PS三者逻辑关系

企业的研发项目(RD)一般有两个来源,一个是政府立项,一个是企业立项。

企业的知识产权(IP),涉及到高企申报条件中的第2个条件,企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权,以及第7个条件,企业创新能力评价要求之知识产权。

企业的高新技术产品(PS),涉及到高企申报条件中的第6个条件,近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。

那么,高企中RD、IP和PS有着什么样的逻辑关系呢?

正确的打开姿势是,研发项目RD产生科技成果,科技成果是以知识产权IP来体现的,而知识产权IP进行成果转化才能突显其创新价值,且能够在主要产品(服务)PS上发挥核心支持作用。

在我服务企业的过程中发现,有些企业立了很多研发项目,也申请并获得了可观的知识产权,可是这些研发项目不但和申请的知识产权产生不了交集,而且也与企业的主要产品毫无关联。

比如说,企业的主营业务是软件产品,而申请的知识产权却是关于新材料方面,自主立项的研发项目又是设备方面的技术改进。这三者虽然分别符合了高企申报条件中高品收入占比、知识产权数量、研发费用占比的要求,但是会因为缺乏内在的逻辑关系而不被专家认可。

此刻,你心中是不是在默念,内在逻辑又是个什么梗?如何证明呢?其实这种内在逻辑就是隐藏在你提供的各种证明材料中。

3、两个关联--证明材料间的关联印证关系

我们继续来看科技成果转化部分。科技成果转化发生的时候,必然会产生收入、带来利润,这就涉及到高企申报条件中的第7个条件,企业创新能力评价要求之成长性。

成长性的评价指标有两个,一个是净资产,一个是销售收入。证明材料是近三年的财务审计报告和企业所得税年度纳税申报表。

财务审计报告包括三张财务报表(资产负债表、利润表、现金流量表)、财务附注和财务情况说明书,前后数据是否一致?研发费用专项审计报告,是否根据高企要求进行审计?如果不一致,你所委托的中介机构是否专业,有承担高企审计的资质?

财务审计报告主数据要和纳税申报表上一致,同时也要注意和研发费用专项审计报告、高品收入专项报告上数据一致。如果出现不一致,就需要给出合理说明。

研发费用专项审计报告和研发费用辅助帐会涉及研发人员工资,这里涉及的研发人员要和提供的科技人员花名册对应。记入人员人工费的研发人员,如果并不在科技人员花名册上,是不是会令专家存疑呢?

研发费用专项审计报告上出现了委外费用,就会去追溯企业是否发生对外的产学研合作,产学研合作协议上的项目名称是否在研发项目RD当中呢?如果不在,产学研是否开展了实质性合作,有待核实?

研发费用辅助帐的建立,是否符合企业研发投入核算制度?如果制度说一套,辅助帐做的又是一套,研发组织管理水平是否规范,心存问号?

以上我提出的每一个疑问,是我们每个人在编制高企认定材料时都不能回避的问题。我们也应该学会通过这种层层递进式的提问方式,引导自己更加深入的理解高企政策背后的逻辑,把高企认定材料做的有理有据,经得起任何人的推敲。

简单总结一下,高企申报每一部分证明材料都不是独立的,都是与其它环节有着千丝万缕的内在逻辑。高新技术企业申报是一项复杂化、专业化、系统化的工作,你不仅需要学习高企政策,懂得申报要点,掌握编写方法,还需要理清申报逻辑。

以上内容摘自知乎行无际涯。

Copyright ©2020beplay体育全站下载

主办单位:宁国市人民政府办公室 地址:宁国市西津街道市府巷1号 邮编:242300

运维电话:0563-4116396网站标识码:3418810033

皖ICP备05001192号-3 皖公网安备34188102000030号本站已支持IPv6访问

皖公网安备34188102000030号本站已支持IPv6访问